Das Wichtigste in Kürze

Eine frühzeitige Planung und Umsetzung der Übertragung der GmbH-Anteile an die Kinder ist aus vielerlei Hinsicht lohnend. Durch die fortlaufende Nutzung von Freibeträgen und die Einhaltung von Verschonungsregeln können Sie die Steuerlast bei der Schenkung von GmbH-Anteilen an Ihre Kinder deutlich senken. Das schont die Liquidität des Unternehmens.

Die Schenkung bietet außerdem den Vorteil, dass Sie die Übertragung weiter begleiten können. Beachten Sie, dass die Übertragung von GmbH-Anteilen mehr ist, als eine Vermögensübertragung. Die Betriebsübernahme in der Familie ist ein komplexer, weil vielschichtiger Prozess. Neben steuerlichen sind familiäre, rechtliche und wirtschaftliche Fragestellungen elementar.

Der folgende Text beleuchtet insbesondere die steuerlichen Aspekte einer Schenkung von GmbH-Anteilen an Ihre Kinder.

Bei Fragestellungen wie dieser ziehe ich zum Abgleichs stets den Steuerberater des Unternehmens oder einen aus meinem Netzwerk hinzu.

Ablauf der Schenkung von GmbH-Anteilen an die Kinder

Kurz gesagt: Eine Schenkung beginnt mit der fundierten Bewertung der GmbH-Anteile, gefolgt von der Erstellung eines Schenkungsvertrags. Anschließend erfolgt die Meldung an das Finanzamt, wodurch Rechtssicherheit und Transparenz gewährleistet werden.

Die Schenkungssteuer auf GmbH-Anteile kann die Liquidität im Familienunternehmen stark reduzieren und macht damit die Betriebsübernahme zu einem für das Familienunternehmen riskanten Manöver, wenn man bestimmte Dinge nicht beachtet!

- Führen Sie eine möglichst genaue Bewertung der GmbH-Anteile durch, um den Wert des Unternehmens zu bestimmen. (https://de.wikipedia.org/wiki/Ertragswertverfahren)

- Je früher die Nachfolgeregelung festgelegt wird, desto mehr Freibeträge (siehe weiter unten) können im 10-Jahres Rhythmus. Dies betrifft insbesondere privates Vermögen. Bei der Schenkung von GmbH-Anteilen an die Kinder spielen „Verschonungsregeln und begünstigtes Vermögen“ eine wichtige Rolle. Das senkt die Schenkungssteuer.

- Schenkungen von GmbH-Anteilen z.B. an die Kinder bedürfen keiner besonderen Form oder Dokumentation. Es empfiehlt sich aber trotzdem ein notariell beglaubigter Schenkungsvertrag (bei Grundstücken ist dies zwingend). Eine Meldung an das Finanzamt ist obligatorisch.

- Eine Betriebsübergabe in der Familie kann die Schenkungssteuer gegenüber anderen Modellen deutlich reduzieren.

- Denken Sie daran, dass Sie bei einer Nachfolgeregelung im Familienunternehmen juristische, steuerliche, betriebswirtschaftliche und nicht zuletzt familiäre Aspekte gleichzeitig beachten müssen. Nur so gelingt es, die Nachfolge perfekt zu regeln und das Vermögen zu schützen.

Sie möchten die Nachfolgeplanung für Ihr Familienunternehmen starten?

Sie möchten die Nachfolgeplanung für Ihr Familienunternehmen starten?

Doch Sie haben keine Zeit? Und was muss alles beachtet werden? Ich helfe Ihnen!

Rufen Sie mich unverbindlich an.

Darf ich Sie zurückrufen? Füllen Sie mein Kontaktformular aus.

Ich bin Rainer Schwarz, Diplom-Kaufmann, Management- und Family-Coach. Meine langjährige Tätigkeit als Nachfolger und später geschäftsführender Gesellschafter unseres Familienunternehmens gibt meiner Arbeit ein sehr praxisorientiertes Fundament. Ich weiß, wovon ich spreche!

Haben Sie zur Beratung von Familienunternehmen Fragen?

Besonderheiten und Arten der Schenkung von GmbH-Anteilen

Kurz gesagt: Auch minderjährige Kinder können unter bestimmten Voraussetzungen GmbH-Anteile erhalten, was steuerliche Vorteile bringt. Gleichzeitig birgt diese Variante rechtliche Herausforderungen und kann familiäre Spannungen auslösen, wenn die Verteilung nicht ausgewogen ist.

Die Schenkung von GmbH-Anteilen an die Kinder unterliegt keiner Reglementierung. Das bedeutet, dass Sie mit Zustimmung der gesetzlichen Vertreter – also der Eltern – auch an minderjährige Kinder GmbH-Anteile übertragen können. Dies ist aufgrund der Freibeträge steuerlich vorteilhaft, jedoch aufgrund der Minderjährigkeit mit besonderen Risiken verbunden.

Selbstverständlich ist es auch möglich, die GmbH-Anteile in Ihrer Höhe ungleich zu übertragen. Dies kann in Bezug auf die Vermeidung von Pattsituationen im Unternehmen von Vorteil, in Bezug auf die oft angestrebte Gleichbehandlung aller Kinder in der Familie aber von großem Nachteil sein.

Führen Sie – wie oben bereits angesprochen – eine möglichst genaue Bewertung der GmbH-Anteile vor der Schenkung oder Übertragung der GmbH-Anteile durch, um den Wert des Unternehmens zu bestimmen. Das vermeidet Konflikte in der Familie und spart Steuern, durch Vermeidung einer zu hohen Bewertung!

Steuerliche Folgen der Schenkung von GmbH-Anteilen an die Kinder

Kurz gesagt: Die Schenkung von GmbH-Anteilen ist unentgeltlich und führt daher nicht zu Einkommen- oder Gewerbesteuer. Dennoch entsteht regelmäßig Schenkungssteuer oder Erbschaftssteuer, deren Höhe von Freibeträgen und Steuerklassen abhängt.

Im Gegensatz zum Verkauf der GmbH-Anteile, ist in der Familie in aller Regel die Schenkung von GmbH-Anteilen an die Kinder als unentgeltliche Übertragung des Unternehmens innerhalb der Familie – ohne eine Gegenleistung – zu verstehen. Es kann sich natürlich auch um eine Erbschaft handeln. Hierbei sind steuerliche Aspekte zu beachten, da bei einer Schenkung in der Regel Schenkungssteuer für die GmbH-Anteile anfällt. Gleiches gilt für Erbschaften (Erbschaftssteuer).

Allgemein gilt: Steuerrechtlich betrachtet ist eine Schenkung von GmbH-Anteilen an die Kinder sozusagen ein Erbe zu Lebzeiten. Das deutsche Steuerrecht behandelt Schenkungs- und Erbschaftssteuer gleich. Es gibt jedoch einen wesentlichen Unterschied in Bezug auf die persönlichen Steuerfreibeträge, der Ihnen und Ihrem Nachfolger bewusst sein sollte. Siehe hierzu weiter unten.

Bei einer Schenkung von GmbH-Anteilen an die Kinder sind die einschlägigen Steuerarten die Schenkungs- und/oder die Erbschaftssteuer. Da die Übertragung der GmbH-Anteile unentgeltlich von statten geht fällt weder bei der Schenkung von GmbH-Anteilen an die Kinder weder Einkommenssteuer noch die Gewerbesteuer an.

Wie ist eine steuerfreie Schenkung von GmbH-Anteilen möglich?

Kurz gesagt: Durch die konsequente Nutzung der Freibeträge, die alle zehn Jahre erneut ausgeschöpft werden können, lassen sich erhebliche Steuerbelastungen vermeiden. Ergänzend schaffen Verschonungsregeln für Betriebsvermögen die Möglichkeit einer teilweise oder vollständig steuerfreien Übertragung.

Bei der unentgeltlichen Übertragung von GmbH-Anteilen, also einer Schenkung von GmbH-Anteilen, können verschiedene Strategien angewendet werden, um die Schenkung von GmbH-Anteilen steuerfrei zu gestalten. Beachten Sie hierbei die Verwendung von Freibeträgen, die es dem Schenker ermöglichen, innerhalb bestimmter Zeiträume bestimmte Beträge ohne Steuerabzug zu übertragen. Da diese Steuer-Freibeträge alle 10 Jahre in vollem Umfang zur Verfügung stehen, ist dies bei der unentgeltlichen Übertragung von GmbH zur Steuer-Entlastung von elementarem Nutzen.

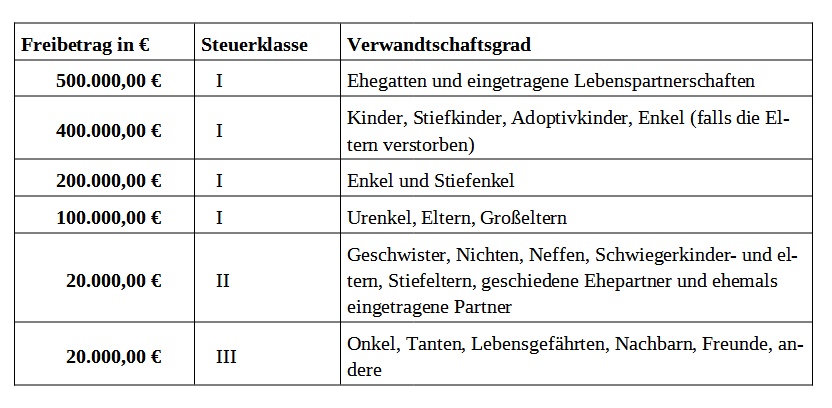

Die Höhe des Freibetrags hängt vom Verwandtschaftsgrad zwischen dem Schenker und dem Beschenkten ab (Tabelle oben). Gleiches gilt im Falle einer Erbschaft für die Erbschaftssteuer.

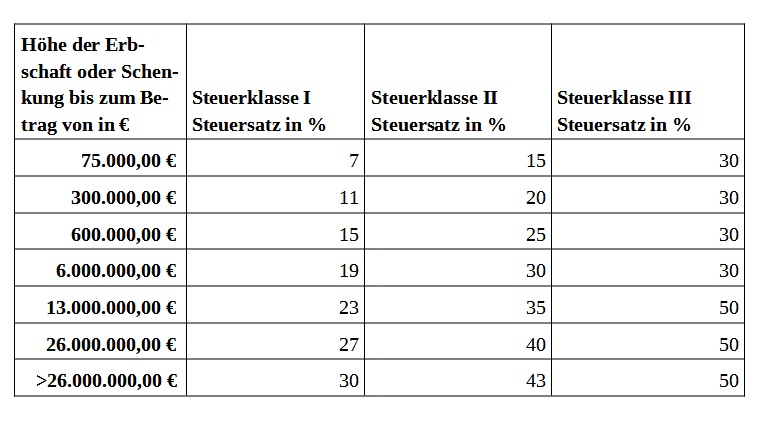

Die Steuerklasse und die Höhe der Schenkung der GmbH-Anteile an die Kinder bestimmen die Höhe des Steuersatzes der Schenkungssteuer (siehe Tabelle unten).

GmbH-Anteile: Verschonungsregeln und begünstigtes Vermögen

Kurz gesagt: Unternehmen können durch Regel- oder Optionsverschonung steuerlich stark entlastet werden, sofern bestimmte Voraussetzungen erfüllt sind. Dazu gehören die langfristige Fortführung des Betriebs und das Einhalten vorgeschriebener Lohnsummen.

Schenkung von GmbH-Anteilen ist steuerfrei durch die Nutzung der steuerlichen Vergünstigungen durch Verschonungsregelungen für Betriebsvermögen. Dies ermöglicht es, einen Teil des Unternehmensvermögens bei einer unentgeltlichen Übertragung den GmbH-Anteil steuerfrei zu übertragen. Sie haben die Wahl zwischen der Regelverschonung und Optionsverschonung. Unter Wahrung bestimmter Voraussetzungen wird das bei der Übertragung GmbH-Anteile begünstigte Vermögen entweder zu 85 Prozent (Regelverschonung) oder zu 100 Prozent (Optionsverschonung) von der Steuer befreit.

Beachten Sie, dass bei der Regelverschonung/Optionsverschonung, der Familienbetrieb durch die Kinder mindestens fünf/sieben Jahre fortgeführt werden muss. Bei mehr als 15 Beschäftigten, müssen Sie nachweisen, dass die Lohnsumme innerhalb von fünf Jahren insgesamt 400%/700% der Ausgangslohnsumme nicht unterschreitet (Mindestlohnsumme)

Zum begünstigten Betriebsvermögen gehört all dies, was weitgehend betriebsnotwendig, also der Aufrechterhaltung des Geschäftsbetriebes dient. Nicht dazu gehört das Verwaltungsvermögen. Bitte beachten Sie die genauen Regelungen!

Schenkung oder Erbschaft von GmbH-Anteilen – Was ist der Unterschied?

Kurz gesagt: Eine Schenkung überträgt Vermögen bereits zu Lebzeiten, während eine Erbschaft erst mit dem Tod des Eigentümers wirksam wird. Steuerlich werden beide Vorgänge gleich behandelt, jedoch bietet die Schenkung mehr Gestaltungsspielraum.

Kurz zur Abgrenzung der Begrifflichkeiten Schenkung von GmbH-Anteilen, Übertragung von GmbH-Anteilen und Erbschaft von GmbH-Anteilen:

Von Vermögensübertragung spricht man bei Eintritt des Erbfalls. Durch eine Schenkung (§ 516 Abs. 1 Bürgerliches Gesetzbuch (BGB) eine unentgeltliche Zuwendung, mit der jemand aus seinem Vermögen eine andere Person bereichert) kann der Erblasser bereits zu Lebzeiten sein Eigentum an Berechtigte vermachen.

Ein großer Vorteil des Schenkens ist, dass sein letzter Wille auch tatsächlich durchgesetzt wird. Diese Garantie ist im Erbfall nicht gegeben. Ein guter Grund, GmbH-Anteile an Ihre Kinder zu verschenken, anstatt sie zu vererben.

Fazit: Regeln Sie Ihre GmbH-Nachfolge möglichst früh!

Verfügen Sie über ein hohes Vermögen oder GmbH-Anteile mit hohem Wert, dann ist es aus vielerlei Hinsicht sinnvoll die Nachfolge möglichst früh zu regeln.

- Durch rechtzeitige Beachtung und Umsetzung möglicher Steuerreduzierungsmaßnahmen bei der Schenkung von GmbH-Anteilen an die Kinder kann die Schenkungssteuer drastisch gesenkt werden.

- Reduzieren Sie die Steuerlast bei (wie oben beschrieben) durch Nutzung von Freibeträgen, die alle 10 Jahre zur Verfügung stehen.

- Die Übertragung von GmbH-Anteilen ist mehr als eine Vermögensübertragung. Betriebsübernahme in der Familie ist ein komplexer, weil vielschichtiger Prozess. Neben steuerlichen sind familiäre, rechtliche und wirtschaftliche Fragestellungen elementar. Eine Nichtbeachtung dieser Maßnahmen kann die Liquidität und damit den Bestand des Familienunternehmens gefährden.

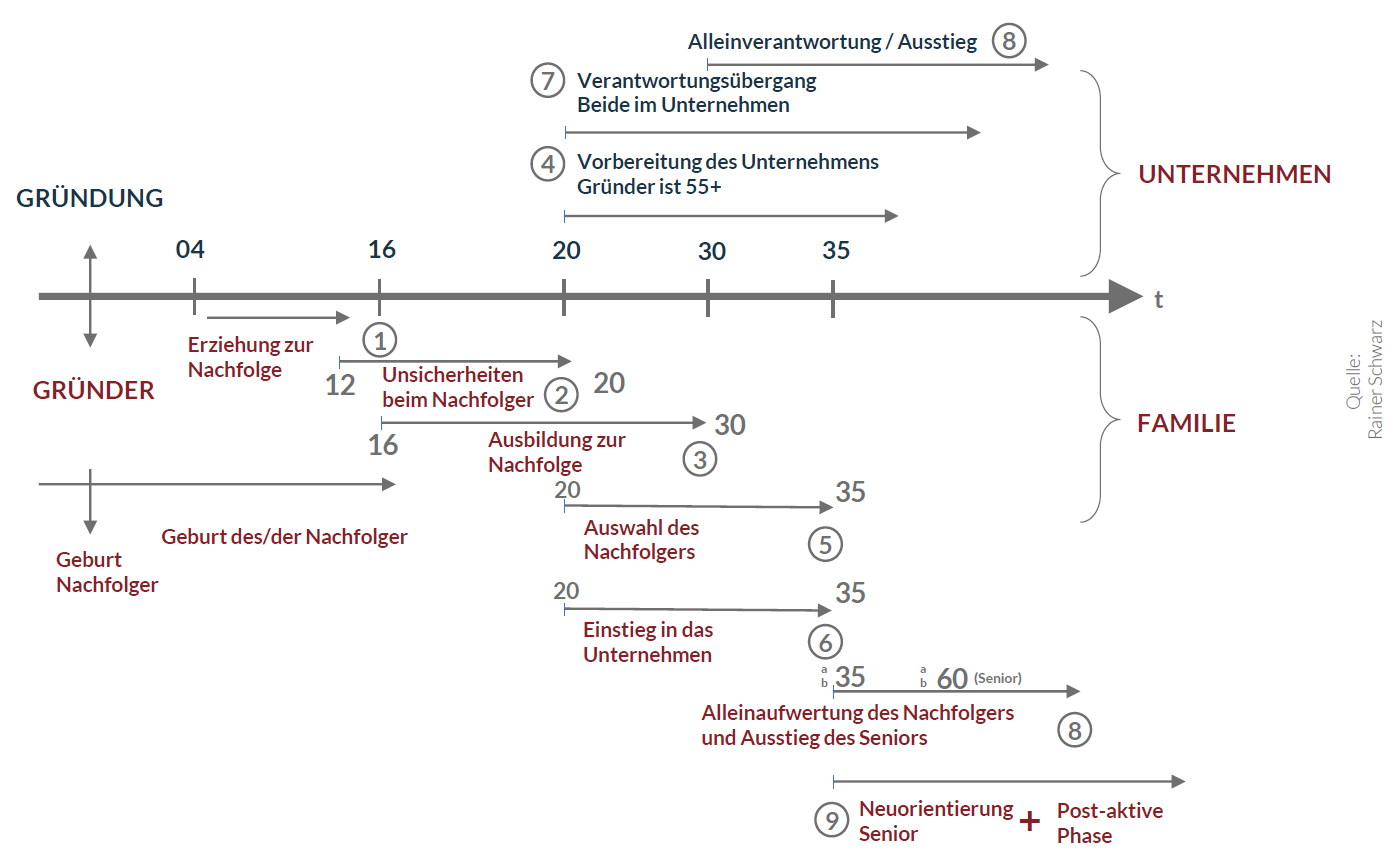

- Die Nachfolge in Familienunternehmen ist ein Prozess, der mehrere Jahre in Anspruch nimmt. Die folgende Darstellung erklärt diesen Prozess:

Sie möchten die Nachfolgeplanung für Ihr Familienunternehmen starten?

Doch Sie haben keine Zeit? Und was muss alles beachtet werden? Ich helfe Ihnen!

Rufen Sie mich unverbindlich an.

Darf ich Sie zurückrufen? Füllen Sie mein Kontaktformular aus.

Ich bin Rainer Schwarz, Diplom-Kaufmann, Management- und Family-Coach. Meine langjährige Tätigkeit als Nachfolger und später geschäftsführender Gesellschafter unseres Familienunternehmens gibt meiner Arbeit ein sehr praxisorientiertes Fundament. Ich weiß, wovon ich spreche!

Haben Sie zur Beratung von Familienunternehmen Fragen?

Schenkung von GmbH-Anteilen: Weitere Fragen und Antworten

Wie funktioniert die Übertragung von GmbH-Anteilen an Kinder?

Die Übertragung von GmbH-Anteilen an Kinder erfolgt stets durch notarielle Beurkundung und den Eintrag ins Handelsregister. Dabei können die Anteile vollständig oder teilweise übertragen werden. Für eine reibungslose Nachfolge empfiehlt sich eine frühzeitige Planung, damit Freibeträge und steuerliche Vorteile optimal genutzt werden können.

Was bedeutet eine unentgeltliche Übertragung eines GmbH-Anteils?

Eine unentgeltliche Übertragung eines GmbH-Anteils liegt vor, wenn der Beschenkte keine Gegenleistung erbringen muss. Dadurch tritt er in die Rechte und Pflichten des bisherigen Gesellschafters ein. Bei Minderjährigen ist jedoch eine familiengerichtliche Genehmigung erforderlich, um Haftungsrisiken zu vermeiden.

Was ist bei der Schenkung von GmbH-Anteilen zu beachten?

Die Schenkung von GmbH-Anteilen erfordert eine notarielle Beurkundung sowie die Anzeige beim Finanzamt. Steuerlich fällt in der Regel Schenkungssteuer an, die sich nach dem Wert der Anteile richtet. Besondere Gestaltungen wie Nießbrauchsvorbehalt oder Stimmrechtsvollmacht können den Übergang beeinflussen und müssen sorgfältig geplant werden.

Wie läuft die Übertragung von GmbH-Anteilen auf Kinder konkret ab?

Bei der Übertragung von GmbH-Anteilen auf Kinder beginnt der Prozess mit einer Unternehmensbewertung. Anschließend wird ein notariell beurkundeter Schenkungsvertrag abgeschlossen und dem Finanzamt gemeldet. Ehepaare können dabei alle zehn Jahre an jedes Kind bis zu 1.000.000,- Euro steuerfrei übertragen, wenn die Freibeträge optimal ausgeschöpft werden.

Was umfasst die Schenkung von GmbH-Anteilen an Kinder?

Die Schenkung von GmbH-Anteilen an Kinder ist nicht nur eine finanzielle Übertragung, sondern auch eine Übergabe von Mitspracherechten und Verantwortung. Die Kinder treten in die Gesellschafterrolle ein und müssen entsprechend vorbereitet werden. Steuerlich können sie erhebliche Vorteile durch Freibeträge und Verschonungsregeln nutzen.

Was bedeutet eine GmbH-Schenkung im rechtlichen und praktischen Sinne?

Eine GmbH-Schenkung bezeichnet die unentgeltliche Übertragung von Gesellschaftsanteilen auf eine andere Person. Sie kann sowohl operative Unternehmen als auch Holding-Strukturen betreffen. Während operative GmbHs oft auch unternehmerische Verantwortung mit sich bringen, ist die Übertragung von reinen Beteiligungsgesellschaften meist einfacher.

Kann man eine komplette GmbH verschenken?

Ja, es ist möglich, eine gesamte GmbH zu verschenken, indem alle Anteile auf eine oder mehrere Personen übertragen werden. Dabei sind immer notarielle Beurkundung und Handelsregistereintrag erforderlich. Oft behält sich der Schenker Rechte wie Nießbrauch oder Rückforderungsrechte vor, um abgesichert zu bleiben.

Welche steuerlichen Folgen hat die Übertragung von GmbH-Anteilen?

Die Übertragung von GmbH-Anteilen ist schenkungsteuerpflichtig, wobei Freibeträge je nach Verwandtschaftsgrad gelten. Der Wert der Anteile wird nach dem gemeinen Wert des Unternehmens ermittelt, häufig anhand des Ertragswertverfahrens. Einkommensteuer oder Gewerbesteuer entstehen hingegen nicht, da es sich um eine unentgeltliche Übertragung handelt.

Wie wirkt sich die Schenkungssteuer auf Familienunternehmen aus?

Die Schenkungssteuer für Familienunternehmen kann durch Verschonungsregeln erheblich reduziert oder vollständig vermieden werden. Voraussetzung ist, dass das Unternehmen über mehrere Jahre fortgeführt wird und bestimmte Lohnsummen nicht unterschritten werden. So lassen sich auch größere Vermögen steueroptimiert auf die nächste Generation übertragen.

Was ist ein Nießbrauch an GmbH-Anteilen und welche Vorteile hat er?

Ein Nießbrauch an GmbH-Anteilen ermöglicht es dem Schenker, weiterhin Gewinne zu erhalten oder Stimmrechte auszuüben. Damit bleibt er finanziell abgesichert, auch wenn die Substanz bereits übertragen wurde. Diese Gestaltung ist besonders beliebt, wenn die Nachfolge vorbereitet wird, aber der Schenker Einfluss behalten möchte.

Welche Bedeutung haben Rückforderungsrechte bei einer GmbH-Schenkung?

Rückforderungsrechte bei einer GmbH-Schenkung geben dem Schenker die Möglichkeit, die Anteile zurückzuverlangen, falls bestimmte Bedingungen nicht eintreten. Sie schützen den Schenker und das Unternehmen vor unvorhergesehenen Entwicklungen. Typische Gründe sind Scheidung, Insolvenz oder ein Bruch im Familienverhältnis.

Wie erfolgt die Bewertung von GmbH-Anteilen bei einer Schenkung?

Die Bewertung von GmbH-Anteilen erfolgt anhand von anerkannten Verfahren wie dem Ertragswertverfahren. Immobilien und nicht betriebsnotwendiges Vermögen werden gesondert berücksichtigt. Gerade bei Start-ups oder Familiengesellschaften ist die Bewertung oft Verhandlungssache und kann erhebliche steuerliche Auswirkungen haben.

Welche Besonderheiten gelten bei der Schenkung von Holding-GmbH-Anteilen?

Die Schenkung von Holding-GmbH-Anteilen betrifft meist reine Vermögensbeteiligungen und ist daher weniger komplex als operative Gesellschaften. Hier steht die finanzielle Übertragung im Vordergrund, nicht die operative Unternehmensführung. Solche Gestaltungen sind besonders in vermögensverwaltenden Familienpools verbreitet.

Sie möchten die Nachfolgeplanung für Ihr Familienunternehmen starten?

Doch Sie haben keine Zeit? Und was muss alles beachtet werden? Ich helfe Ihnen!

Rufen Sie mich unverbindlich an.

Darf ich Sie zurückrufen? Füllen Sie mein Kontaktformular aus.

Ich bin Rainer Schwarz, Diplom-Kaufmann, Management- und Family-Coach. Meine langjährige Tätigkeit als Nachfolger und später geschäftsführender Gesellschafter unseres Familienunternehmens gibt meiner Arbeit ein sehr praxisorientiertes Fundament. Ich weiß, wovon ich spreche!

Haben Sie zur Beratung von Familienunternehmen Fragen?